Was ist eine Krankenhauszusatzversicherung und warum ist sie wichtig?

Einführung in die Krankenhauszusatzversicherung

Die Krankenhauszusatzversicherung ist eine Ergänzungsversicherung zur gesetzlichen Krankenversicherung (GKV). Sie deckt Leistungen ab, die über die regulären Leistungen der GKV hinausgehen und bietet Ihnen zusätzliche Sicherheit und Komfort bei einem Krankenhausaufenthalt.

Leistungen der Krankenhauszusatzversicherung

Die Krankenhauszusatzversicherung kann je nach Anbieter und Tarif verschiedene Leistungen umfassen. Zu den häufigsten gehören:

Wahlleistung Unterkunft

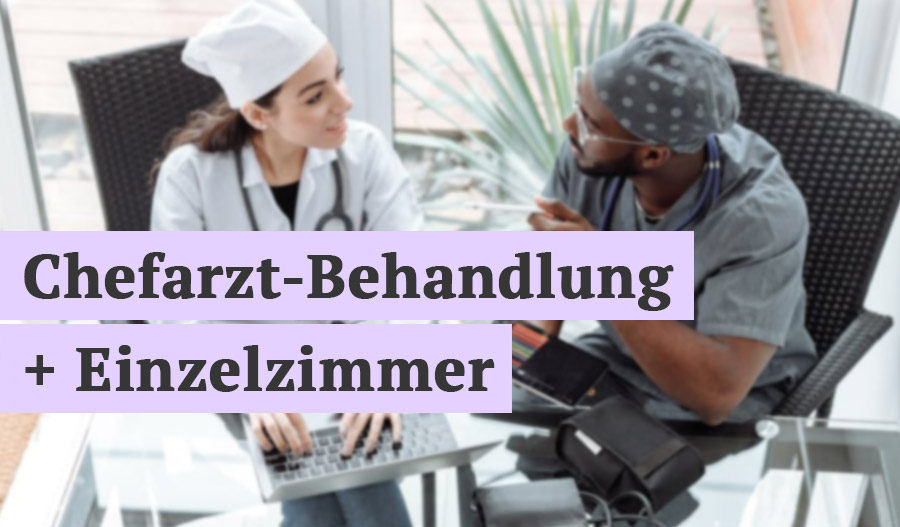

- Ein- oder Zweibettzimmer: Sie können sich für ein Ein- oder Zweibettzimmer entscheiden, anstatt in einem Mehrbettzimmer untergebracht zu werden.

- Komfortleistungen: Einige Tarife bieten zusätzliche Komfortleistungen wie Fernseher, Telefon und besseres Essen.

Wahlleistung Behandlung

- Chefarztbehandlung: Sie haben Anspruch auf die Behandlung durch den Chefarzt oder einen Spezialisten Ihrer Wahl.

- Spezialkliniken: Zugang zu speziellen Kliniken und Fachabteilungen, die möglicherweise nicht von der GKV abgedeckt werden.

Warum ist eine Krankenhauszusatzversicherung wichtig?

Verbesserte Versorgung

Eine Krankenhauszusatzversicherung ermöglicht Ihnen Zugang zu besserer medizinischer Versorgung und erhöhten Komfort während Ihres Krankenhausaufenthalts.

Finanzielle Sicherheit

Zusatzkosten, die nicht von der GKV übernommen werden, wie z.B. für ein Einzelzimmer oder Chefarztbehandlung, können schnell teuer werden. Eine Krankenhauszusatzversicherung schützt Sie vor diesen finanziellen Belastungen.

Persönliche Sicherheit

Mit einer Krankenhauszusatzversicherung können Sie sicherstellen, dass Sie die bestmögliche Behandlung und Betreuung erhalten, ohne Kompromisse eingehen zu müssen.

Tabelle: Vergleich GKV vs. Krankenhauszusatzversicherung

| Leistung | Gesetzliche Krankenversicherung (GKV) | Krankenhauszusatzversicherung |

|---|---|---|

| Unterbringung | Mehrbettzimmer | Ein- oder Zweibettzimmer |

| Ärztliche Behandlung | Diensthabender Arzt | Chefarzt/Spezialist |

| Komfortleistungen | Grundversorgung | Fernseher, Telefon, bessere Verpflegung |

| Zugang zu Spezialkliniken | Eingeschränkt | Erweitert |

| Kostenübernahme | Grundversorgung | Zusatzkostenübernahme |

Wie funktioniert die Krankenhauszusatzversicherung?

Abschluss und Beiträge

Der Abschluss einer Krankenhauszusatzversicherung erfolgt meist durch einen einfachen Antrag bei einer Versicherungsgesellschaft. Die Beiträge variieren je nach Alter, Gesundheitszustand und gewünschtem Leistungsumfang.

Gesundheitsprüfung

Bei vielen Anbietern ist eine Gesundheitsprüfung erforderlich, um das Risiko einzuschätzen und die Prämien entsprechend zu kalkulieren. Einige Versicherungen bieten jedoch auch Tarife ohne Gesundheitsprüfung an.

Wartezeiten

Es gibt häufig eine Wartezeit, bevor die Leistungen der Krankenhauszusatzversicherung in Anspruch genommen werden können. Diese beträgt in der Regel drei bis acht Monate.

Vorteile auf einen Blick

- Bessere Unterbringung: Genießen Sie mehr Privatsphäre und Komfort mit einem Ein- oder Zweibettzimmer.

- Hochwertigere Behandlung: Lassen Sie sich von Ihrem Wunscharzt oder Spezialisten behandeln.

- Keine finanziellen Überraschungen: Vermeiden Sie hohe Zusatzkosten durch umfassenden Versicherungsschutz.

Liste: Wann eine Krankenhauszusatzversicherung besonders sinnvoll ist

- Für Familien: Wenn Sie sicherstellen möchten, dass Ihre Kinder und Partner die bestmögliche Versorgung erhalten.

- Für ältere Menschen: Da mit zunehmendem Alter die Wahrscheinlichkeit eines Krankenhausaufenthalts steigt.

- Für Menschen mit speziellen Gesundheitsbedürfnissen: Wenn Sie Zugang zu spezialisierten Behandlungen oder Kliniken benötigen.

Die wichtigsten Leistungen einer Krankenhauszusatzversicherung

Einführung in die Krankenhauszusatzversicherung

Eine Krankenhauszusatzversicherung ergänzt die gesetzliche Krankenversicherung (GKV) und bietet Ihnen zusätzliche Leistungen und Komfort im Krankenhaus, die über die Basisversorgung der GKV hinausgehen. Diese Versicherung kann Ihren Aufenthalt im Krankenhaus erheblich angenehmer und sicherer gestalten.

Hauptleistungen einer Krankenhauszusatzversicherung

Die Krankenhauszusatzversicherung bietet eine Vielzahl von Leistungen, die je nach Tarif und Anbieter variieren können. Im Folgenden werden die wichtigsten Leistungen vorgestellt:

Unterbringung im Ein- oder Zweibettzimmer

- Einzelzimmer: Mit dieser Option genießen Sie mehr Privatsphäre und Ruhe, was die Genesung fördert.

- Zweibettzimmer: Teilen Sie sich das Zimmer nur mit einem weiteren Patienten, was ebenfalls für mehr Komfort und weniger Störungen sorgt.

Ärztliche Behandlung durch Spezialisten

- Chefarztbehandlung: Sie haben das Recht auf eine Behandlung durch den Chefarzt oder einen anderen hochqualifizierten Spezialisten.

- Freie Arztwahl: Sie können den Arzt wählen, der Sie behandeln soll, unabhängig davon, ob dieser zur regulären Krankenhausbelegschaft gehört.

Erweiterte medizinische Leistungen

Die Krankenhauszusatzversicherung bietet oft Zugang zu erweiterten medizinischen Leistungen, die in der Regel nicht von der GKV abgedeckt werden.

Zugang zu Spezialkliniken und Fachärzten

- Spezialkliniken: Behandlung in spezialisierten Kliniken für bestimmte Erkrankungen oder Operationen.

- Fachärzte: Zugriff auf hochspezialisierte Fachärzte und Behandlungsmethoden.

Komfortleistungen

Neben medizinischen Vorteilen bietet die Krankenhauszusatzversicherung auch eine Reihe von Komfortleistungen, die Ihren Aufenthalt angenehmer gestalten.

- Zimmerausstattung: Fernseher, Telefon und Internetzugang im Zimmer.

- Verpflegung: Auswahl an hochwertigen Mahlzeiten, die auf Ihre individuellen Bedürfnisse und Wünsche zugeschnitten sind.

Vergleich der wichtigsten Leistungen

| Leistung | Gesetzliche Krankenversicherung (GKV) | Krankenhauszusatzversicherung |

|---|---|---|

| Unterbringung | Mehrbettzimmer | Ein- oder Zweibettzimmer |

| Ärztliche Behandlung | Diensthabender Arzt | Chefarzt/Spezialist |

| Zimmerausstattung | Grundversorgung | Fernseher, Telefon, Internet |

| Verpflegung | Standard | Hochwertige, individuelle Mahlzeiten |

| Zugang zu Spezialkliniken | Eingeschränkt | Erweitert |

| Freie Arztwahl | Eingeschränkt | Uneingeschränkt |

Vorteile für Familien und Kinder

Eine Krankenhauszusatzversicherung kann besonders vorteilhaft für Familien mit Kindern sein.

Rooming-In

- Eltern-Kind-Unterbringung: Ein Elternteil kann im Krankenhaus beim Kind übernachten, was für mehr Sicherheit und Komfort sorgt.

Kindgerechte Behandlung

- Spezielle Kinderkliniken: Zugang zu Kliniken, die auf die Bedürfnisse von Kindern spezialisiert sind.

Liste der wichtigsten Leistungen auf einen Blick

- Einzel- oder Zweibettzimmer: Mehr Privatsphäre und Komfort

- Chefarztbehandlung: Behandlung durch hochqualifizierte Spezialisten

- Freie Arztwahl: Entscheidung, welcher Arzt Sie behandeln soll

- Spezialkliniken: Zugang zu spezialisierten medizinischen Einrichtungen

- Komfortleistungen: Zusätzliche Annehmlichkeiten wie Fernseher und bessere Verpflegung

- Rooming-In: Eltern können bei ihren Kindern übernachten

Eine Krankenhauszusatzversicherung bietet viele Vorteile, die Ihren Krankenhausaufenthalt angenehmer und sicherer gestalten. Indem Sie die wichtigsten Leistungen dieser Versicherung nutzen, können Sie sicherstellen, dass Sie im Bedarfsfall optimal versorgt sind.

Private vs. gesetzliche Krankenhauszusatzversicherung: Ein detaillierter Vergleich

Einführung in die Krankenhauszusatzversicherung

Krankenhauszusatzversicherungen bieten eine wertvolle Ergänzung zur gesetzlichen Krankenversicherung (GKV) und sichern Ihnen zusätzliche Leistungen und Komfort während eines Krankenhausaufenthalts. Es gibt jedoch wesentliche Unterschiede zwischen privaten und gesetzlichen Zusatzversicherungen, die wir im Folgenden detailliert vergleichen.

Leistungen im Vergleich

Unterbringung

Private Krankenhauszusatzversicherung:

- Ein- oder Zweibettzimmer: Mehr Privatsphäre und Komfort durch die Unterbringung in einem Ein- oder Zweibettzimmer.

- Komfortleistungen: Zusätzliche Annehmlichkeiten wie eigenes Badezimmer, Fernseher und Telefon im Zimmer.

Gesetzliche Krankenhauszusatzversicherung:

- Mehrbettzimmer: Standardmäßig Unterbringung in Mehrbettzimmern.

- Eingeschränkte Komfortleistungen: Weniger zusätzliche Annehmlichkeiten im Vergleich zur privaten Versicherung.

Ärztliche Behandlung

Private Krankenhauszusatzversicherung:

- Chefarztbehandlung: Anspruch auf Behandlung durch den Chefarzt oder einen anderen hochqualifizierten Spezialisten.

- Freie Arztwahl: Möglichkeit, den behandelnden Arzt frei zu wählen, unabhängig von der Krankenhauszugehörigkeit.

Gesetzliche Krankenhauszusatzversicherung:

- Diensthabender Arzt: Behandlung durch den diensthabenden Arzt, oft ohne Wahlmöglichkeiten.

- Eingeschränkte Arztwahl: Weniger Möglichkeiten zur Auswahl des behandelnden Arztes.

Erweiterte medizinische Leistungen

Private Krankenhauszusatzversicherung:

- Zugang zu Spezialkliniken: Behandlung in spezialisierten Kliniken, die möglicherweise nicht von der GKV abgedeckt werden.

- Individuelle Betreuung: Umfangreichere individuelle Betreuung und spezialisierte Behandlungen.

Gesetzliche Krankenhauszusatzversicherung:

- Standardversorgung: Behandlung in Kliniken, die von der GKV abgedeckt werden, ohne zusätzliche Spezialisierungen.

- Eingeschränkte Betreuung: Weniger spezialisierte und individuelle Betreuungsmöglichkeiten.

Kosten und Beiträge

| Leistung | Private Krankenhauszusatzversicherung | Gesetzliche Krankenhauszusatzversicherung |

|---|---|---|

| Unterbringung | Ein- oder Zweibettzimmer | Mehrbettzimmer |

| Ärztliche Behandlung | Chefarztbehandlung, freie Arztwahl | Diensthabender Arzt, eingeschränkte Arztwahl |

| Zugang zu Spezialkliniken | Ja | Nein |

| Komfortleistungen | Umfangreich | Eingeschränkt |

| Kosten | Höher | Geringer |

| Beiträge | Abhängig von Alter, Gesundheitszustand | Pauschalisiert |

Vor- und Nachteile

Private Krankenhauszusatzversicherung

Vorteile:

- Mehr Komfort: Bessere Unterbringung und zusätzliche Komfortleistungen.

- Freie Arztwahl: Behandlung durch den Chefarzt oder Spezialisten Ihrer Wahl.

- Spezialkliniken: Zugang zu spezialisierten medizinischen Einrichtungen.

Nachteile:

- Höhere Kosten: In der Regel teurer als die gesetzliche Zusatzversicherung.

- Gesundheitsprüfung: Oftmals eine Gesundheitsprüfung erforderlich.

Gesetzliche Krankenhauszusatzversicherung

Vorteile:

- Niedrigere Kosten: Günstiger als die private Zusatzversicherung.

- Einfache Abwicklung: Keine Gesundheitsprüfung notwendig.

Nachteile:

- Weniger Komfort: Unterbringung in Mehrbettzimmern, eingeschränkte Komfortleistungen.

- Eingeschränkte Arztwahl: Behandlung durch diensthabende Ärzte ohne Wahlmöglichkeiten.

Wann ist welche Versicherung sinnvoll?

- Private Krankenhauszusatzversicherung: Ideal für Personen, die Wert auf hohen Komfort, freie Arztwahl und spezialisierte Behandlungen legen und bereit sind, höhere Beiträge zu zahlen.

- Gesetzliche Krankenhauszusatzversicherung: Geeignet für Personen, die eine kostengünstigere Option bevorzugen und auf zusätzlichen Komfort und freie Arztwahl verzichten können.

Liste der Unterschiede auf einen Blick

- Unterbringung: Privat (Ein- oder Zweibettzimmer) vs. Gesetzlich (Mehrbettzimmer)

- Ärztliche Behandlung: Privat (Chefarzt, freie Arztwahl) vs. Gesetzlich (diensthabender Arzt)

- Zugang zu Spezialkliniken: Privat (Ja) vs. Gesetzlich (Nein)

- Komfortleistungen: Privat (umfangreich) vs. Gesetzlich (eingeschränkt)

- Kosten: Privat (höher) vs. Gesetzlich (geringer)

- Gesundheitsprüfung: Privat (erforderlich) vs. Gesetzlich (nicht erforderlich)

Private vs. gesetzliche Krankenhauszusatzversicherung: Ein detaillierter Vergleich

Einführung in die Krankenhauszusatzversicherung

Krankenhauszusatzversicherungen bieten eine wertvolle Ergänzung zur gesetzlichen Krankenversicherung (GKV) und sichern Ihnen zusätzliche Leistungen und Komfort während eines Krankenhausaufenthalts. Es gibt jedoch wesentliche Unterschiede zwischen privaten und gesetzlichen Zusatzversicherungen, die wir im Folgenden detailliert vergleichen.

Leistungen im Vergleich

Unterbringung

Private Krankenhauszusatzversicherung:

Private Krankenhauszusatzversicherungen bieten in der Regel die Möglichkeit, in einem Ein- oder Zweibettzimmer untergebracht zu werden. Dies bedeutet mehr Privatsphäre und Ruhe, was zur Genesung beiträgt. Zudem profitieren Versicherte häufig von zusätzlichen Komfortleistungen wie einem eigenen Badezimmer, einem Fernseher und einem Telefon im Zimmer.

Gesetzliche Krankenhauszusatzversicherung:

Die gesetzliche Krankenhauszusatzversicherung deckt in der Regel nur die Unterbringung in Mehrbettzimmern ab. Die zusätzlichen Komfortleistungen sind meist eingeschränkt oder nicht vorhanden, was den Aufenthalt weniger angenehm gestalten kann.

Ärztliche Behandlung

Private Krankenhauszusatzversicherung:

Eine der größten Vorteile der privaten Krankenhauszusatzversicherung ist der Anspruch auf die Behandlung durch den Chefarzt oder einen anderen hochqualifizierten Spezialisten. Zudem ermöglicht sie eine freie Arztwahl, sodass Sie den behandelnden Arzt unabhängig von der Krankenhauszugehörigkeit wählen können.

Gesetzliche Krankenhauszusatzversicherung:

In der gesetzlichen Krankenhauszusatzversicherung erfolgt die Behandlung durch den diensthabenden Arzt, ohne die Möglichkeit zur freien Arztwahl. Dies kann die Qualität der Behandlung beeinflussen, insbesondere wenn spezialisierte Kenntnisse gefragt sind.

Erweiterte medizinische Leistungen

Die private Krankenhauszusatzversicherung bietet oft Zugang zu erweiterten medizinischen Leistungen, die in der Regel nicht von der GKV abgedeckt werden. Hierzu gehört die Behandlung in spezialisierten Kliniken für bestimmte Erkrankungen oder Operationen sowie eine umfangreichere individuelle Betreuung und spezialisierte Behandlungen.

Im Gegensatz dazu bietet die gesetzliche Krankenhauszusatzversicherung nur die Standardversorgung in Kliniken, die von der GKV abgedeckt werden. Dies bedeutet weniger spezialisierte und individuelle Betreuungsmöglichkeiten.

Kosten und Beiträge

Die Kosten und Beiträge der beiden Versicherungsarten unterscheiden sich erheblich. Hier ist eine Übersicht:

| Leistung | Private Krankenhauszusatzversicherung | Gesetzliche Krankenhauszusatzversicherung |

|---|---|---|

| Unterbringung | Ein- oder Zweibettzimmer | Mehrbettzimmer |

| Ärztliche Behandlung | Chefarztbehandlung, freie Arztwahl | Diensthabender Arzt, eingeschränkte Arztwahl |

| Zugang zu Spezialkliniken | Ja | Nein |

| Komfortleistungen | Umfangreich | Eingeschränkt |

| Kosten | Höher | Geringer |

| Beiträge | Abhängig von Alter, Gesundheitszustand | Pauschalisiert |

Vor- und Nachteile

Private Krankenhauszusatzversicherung

Vorteile:

- Mehr Komfort durch bessere Unterbringung und zusätzliche Komfortleistungen.

- Freie Arztwahl und Behandlung durch den Chefarzt oder Spezialisten.

- Zugang zu spezialisierten medizinischen Einrichtungen.

Nachteile:

- Höhere Kosten im Vergleich zur gesetzlichen Zusatzversicherung.

- Oftmals eine Gesundheitsprüfung erforderlich.

Gesetzliche Krankenhauszusatzversicherung

Vorteile:

- Günstiger als die private Zusatzversicherung.

- Keine Gesundheitsprüfung notwendig.

Nachteile:

- Weniger Komfort aufgrund der Unterbringung in Mehrbettzimmern und eingeschränkten Komfortleistungen.

- Behandlung durch diensthabende Ärzte ohne Wahlmöglichkeiten.

Wann ist welche Versicherung sinnvoll?

Die private Krankenhauszusatzversicherung ist ideal für Personen, die Wert auf hohen Komfort, freie Arztwahl und spezialisierte Behandlungen legen und bereit sind, höhere Beiträge zu zahlen. Sie bietet mehr individuelle Leistungen und besseren Schutz im Krankenhaus.

Die gesetzliche Krankenhauszusatzversicherung ist geeignet für Personen, die eine kostengünstigere Option bevorzugen und auf zusätzlichen Komfort und freie Arztwahl verzichten können. Sie bietet eine grundlegende Absicherung und ist besonders attraktiv für Menschen mit begrenztem Budget.

Unterschiede auf einen Blick

- Unterbringung: Privat (Ein- oder Zweibettzimmer) vs. Gesetzlich (Mehrbettzimmer)

- Ärztliche Behandlung: Privat (Chefarzt, freie Arztwahl) vs. Gesetzlich (diensthabender Arzt)

- Zugang zu Spezialkliniken: Privat (Ja) vs. Gesetzlich (Nein)

- Komfortleistungen: Privat (umfangreich) vs. Gesetzlich (eingeschränkt)

- Kosten: Privat (höher) vs. Gesetzlich (geringer)

- Gesundheitsprüfung: Privat (erforderlich) vs. Gesetzlich (nicht erforderlich)